从代理商的反馈情况来看,本月预期改善明显。大、中、小型挖掘机市场预期再次回到较为积极的预期通道中。且与此同时,库存指标、客户设备工程款回款率和客户逾期率也在小幅好转。在经营性租赁、产品改装等后市场业务层面,以旧换新、新能源支持政策依然发挥着重要的作用,部分专注于改装等业务的代理商的交易与盈利能力继续提升。此外,在二手设备方面,短期新机出口市场对于二手机出口市场的替代效应进一步扩大,因此二手设备依旧以销往国内和以旧换新为主要交易渠道。

1. 国内市场积极预期继25年4月后再超五成

2. 国内小型挖掘机市场乐观预期进一步改善

3. 国内中型挖掘机市场悲观预期降至三成

4. 国内大型挖掘机市场积极预期近六成

5. 12月上旬客户设备开工率同比小幅恶化,环比分化程度小幅加剧

6. 12月上旬,大、小型挖掘机成交价格环比小幅下降,中挖价格微幅回升

7. 国内挖掘机市场库存环比降低

8. 11月底,客户融资、按揭或者分期还款的逾期面环比继续改善

9. 11月底,客户设备工程款回款率微辐改善

10. 11月,客户大、中型挖掘机的设备出租台班费收益同比降幅环比恶化,小挖改善

11. 国内渠道二手设备交易情况

12. 国内渠道端二手设备改装情况

13. 代理商租赁业务板块运行情况

14. 代理商维修服务业务及配件板块运行情况

15. 2025年11-12月国内工程机械市场需求来源分析

国内市场积极预期继25年4月后再超五成

2025年12月,国内市场预期进一步改善,持乐观预期的被调研代理商占比继今年4月之后再次超过五成,与此同时,持悲观预期的代理商降至三成以下。此外,本月并无代理商预计12月挖掘机市场同比增速降低50%以上或者增加40%以上,可见随着市场进一步趋稳,各区域表现出的两级分化程度减弱。

图 1 2025年10月-12月国内挖掘机整体销量代理商群体预期

工程机械行业市场趋稳。同比2024年12月,国内挖掘机市场的主观情绪改善明显,持乐观预期的代理商增加13.78个百分点。

图 2 2025年12月国内挖掘机市场代理商群体同比预期选择

具体到数据,25.46%的被调研代理商预计12月国内挖掘机市场同比出现不同程度的下滑,较上月下降7.18个百分点;18.18%的被调研代理商预计12月市场同比持平,较上月下降了4.27个百分点;56.37%的被调研代理商预计12月市场能够实现同比增长,较上月增加了11.47个百分点。具体占比数据参见图3。

图 3 2025年11月、12月挖掘机整体销量同比增速预期对比

分区域来看,本月各区域预期均呈现出不同程度的改善。具体来说,本月华东大部分省市、以及河南、湖北、甘肃、新疆和西藏预期更为积极,但云南、广东和山东等地区的代理商因为代理品牌的差异性以及应对市场变化策略的不同,基于在地市场冷暖程度差异较大,因此表现出了不同的预期情况。

国内小型挖掘机市场乐观预期进一步改善

2025年12月,小型挖掘机持乐观预期的代理商同环比占比均改善明显。此外本月预计小挖市场持平和下降的代理商占比均小幅收缩。可见,一线小挖市场相较上月进一步复苏。尽管部分地区仍受开工率低迷、价格战激烈和库存去化等因素的扰动,但随着“十五五”规划启动在即,市场对中长期人力替代和政策支持的积极预期逐步增强,为行业企稳回升提供了重要支撑。

图 4 2025年12月国内小型挖掘机市场代理商群体预期选择环比以及同比情况

30.92%的被调研代理商预计2025年12月国内小型挖掘机市场同比出现不同程度的下滑,较上月降低了1.72个百分点。18.18%的被调研代理商预计12月小挖市场同比持平,较上月下降了6.01个百分点。50.90%的被调研代理商预计12月小挖市场会同比增长,比上月持平,其中预计小挖市场增速30%以上的代理商占比10.9%,无预计增速减少50%以上的代理商。具体占比数据参见图5。

图 5 2025年11月、 12月小型挖掘机整体销量同比增速预期对比

分区域来看,本月调研覆盖的区域除东北与上月持平以外,其余区域预期情绪均呈现不同程度的改善。其中安徽、江苏、山东、河北和云南等市场情绪冷暖度差异明显,不同品牌的代理商对于小挖市场预期的差异性也较大,可见不同品牌对于小挖的奖返利政策和小挖销售规模导致的不同盈利状况也影响到了代理商对小挖市场的销量判断情况。

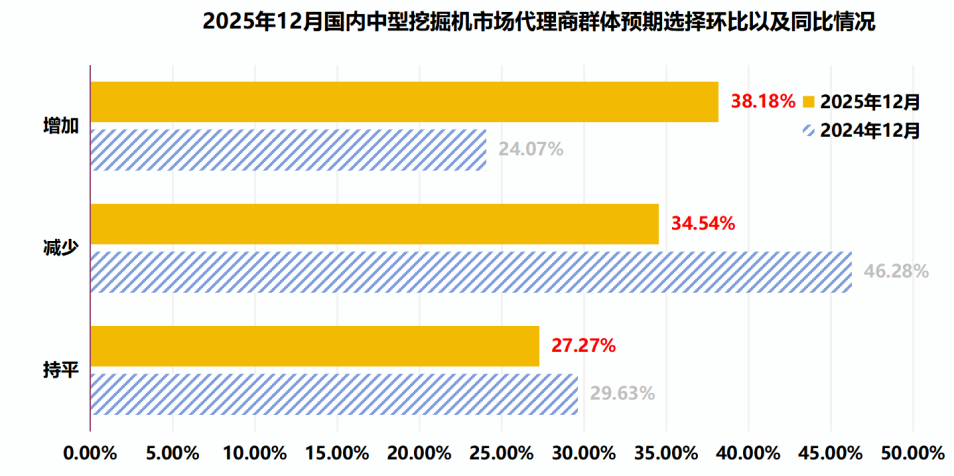

国内中型挖掘机市场悲观预期降至三成

2025年12月国内中型挖掘机市场预期小幅改善。乐观预期增幅近20个百分点,与此同时,持悲观预期的代理商占比在本月下滑近10个百分点,是继2025年4月之后的最低点。可见中挖下游关联领域的需求在经过近三个月的调整之后,复苏节奏追上了市场整体的平均水平,预计2026年1月中挖市场将进一步改善。

图 6 2025年1-12月中型挖掘机市场代理商群体预期选择情况

中期来看,12月被调研代理商对中挖国内市场乐观预期同比改善14.09个百分点。

图 7 2025年12月国内中型挖掘机市场代理商群体预期选择同比情况

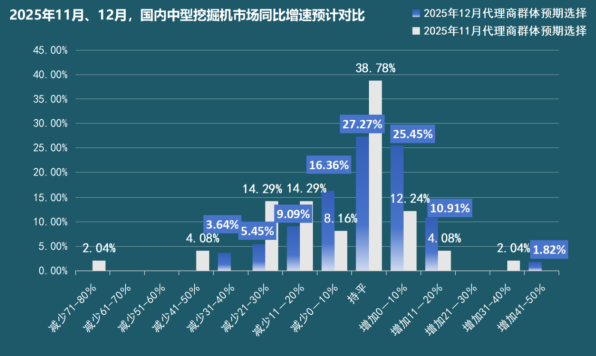

34.54%的被调研代理商预计2025年12月国内中型挖掘机市场同比出现不同程度的下滑,较上月下降8.32个百分点;27.27%的被调研代理商预计同比持平,较上月减少了11.51个百分点。38.18%的被调研代理商预计增长,比上月增加了19.82个百分点。值得注意的是,其中有1.82%的代理商预计中挖市场将同比增加41%-50%。具体占比数据参见图8。

图 8 2025年11月、12月中型挖掘机销量同比增速预期对比

分区域来看,本月各区域预期均呈现出不同程度的改善,但大部分积极预期集中在预期持平以及预期增长0-10%的区间内。具体到省市来看,本月预期更为积极的省市大都集中在华东区域。但受到不同品牌对代理商的考核要求差异、以及省内市场需求冷暖度差异的影响,调研覆盖的同省区的代理商预期差异较大,其中山东、上海和浙江等省市表现更明显。此外,本月湖北、西藏等区域的代理商对中挖市场的预期相对悲观。

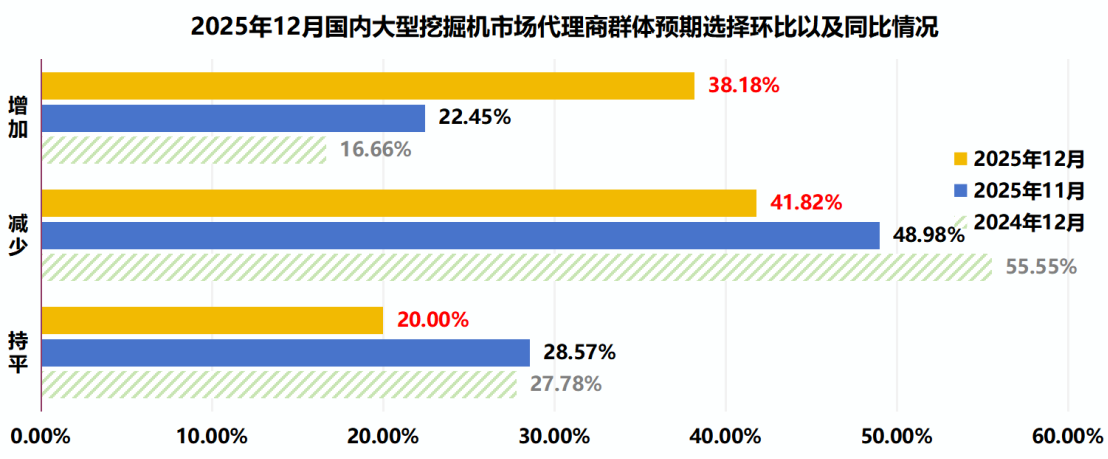

国内大型挖掘机市场积极预期近六成

2025年12月,国内大型挖掘机市场预期再次回到积极预期增长的通道中,乐观预期改善明显,平稳预期小幅下滑,两者占比增幅至近六成。中期来看,同比2024年12月持平,乐观预期同比改善50%以上,持平预期同比小幅收缩。

图 9 2025年12月国内大型挖掘机市场代理商预期选择环比以及同比情况

41.82%的被调研代理商预计2025年12月国内大型挖掘机市场同比出现不同程度的下滑,比上月减少了7.16个百分点。20%的被调研代理商预计同比持平,较上月减少了8.57个百分点。38.18%的被调研代理商预计同比增长,比上月增加了15.73个百分点。具体占比数据参见图10。

图 10 2025年11月、12月大型挖掘机整体销量同比增速预期对比

分区域来看,本月除了东北和华北预期小幅恶化以外,其他区域较上月预期均有所改善,但要注意的是,本次改善主要表现平均预期上——即同省市不同品牌代理商的预期进一步集中,大部分集中在预期减少0-20%、持平和增加0-20%的区间内。

12月上旬客户设备开工率同比小幅恶化,环比分化程度小幅加剧

2025年12月上旬,客户设备开工率较2024年同期同比小幅恶化。70%以上的客户设备开工率占比较上年同期降低1.96个百分点;中高开工率(50%-70%)占比较比上年同期降低了2.56个百分点,其中大部分设备的开工率处于50%-60%的区间内,且该区间占比同比持平。相比之下,低开工率(40%以下)比上年同期增加了5.02个百分点;中低开工率(40%-50%)占与上年同期几乎持平。

2025年12月上旬,客户设备开工率环比分化程度小幅加剧。70%以上的客户设备开工率占比环比持平;中高开工率(50%-70%)环比小幅增加3.64个百分点,且都集中在50%-60%开工率的区间;低开工率(40%以下)环比增加1.82个百分点;中低开工率(40%-50%)占比环比降低5.46个百分点。

图 11 2025年11月底、12月上旬客户设备开工率情况对比

在本调研期内,东北和华北区域开工率小幅恶化,华东和华南开工率持稳,华中、西北和西南区域的开工率较为可观。具体到省市,从11月底到12月中上旬,青海、贵州和云南等地区的市场开工率较为良性。

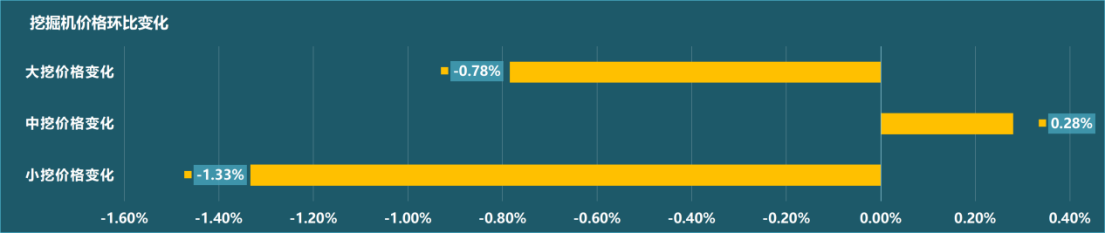

12月上旬,大、小型挖掘机成交价格环比小幅下降,中挖价格微幅回升

短期内,大、小型挖掘机成交价格环比小幅下降,中挖价格有所回升。2025年12月上旬国内市场,大型挖掘机销售成交价格环比11月初降低0.78%,降幅比上月改善0.27个百分点;中型挖掘机销售成交价格环比11月初上升0.28%,变化幅度比上月改善0.26个百分点;小型挖掘机销售成交价格环比11月初降低1.33%,降幅比上月恶化了0.16个百分点。

图 12 2025年11月上旬、2025年12月上旬国内挖掘机价格环比变化

分区域来看,12月上旬,大型挖掘机价格除了在东北和华北区域环比小幅改善,西南区域环比持平以外,其余区域均小幅下滑;中型挖掘机价格除了在华南和西北区域环比小幅恶化以外,在其余区域均有所改善;小型挖掘机价格除了在东北、华北和华中区域环比小幅改善外,在其余区域均有不同程度的恶化。具体到省市来看,东三省、北京、天津、内蒙古、福建等省市的挖机销售价格变化相对乐观,上海、广西、湖北、青海等省市的挖机成交价格则均低于市场均值,处于相对低位,需要区域代理商持续关注。

2025年12月上旬,国内市场,渠道总库存量达到了5425台左右。代理商企业的平均库存量25台,较上月减少16.67%。其中30T以上大型挖掘机平均库存量4台,较上月减少2台;19-30T中型挖掘机平均库存量5台,与上月持平;19T以下小型挖掘机平均库存量16台,较上月降低3台。

11月底,客户融资、按揭或者分期还款的逾期面环比继续改善

2025年11月底,大、中、小型挖掘机的客户融资、按揭或者分期还款的整体逾期面为14.09%,较上月小辐改善0.21个百分点。具体来看,国内市场被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为7.70%、4.07%和2.32%,分别比10月底改善-0.46、0.33和0.34个百分点。

分区域来看,11月底,小型挖掘机在福建和广西等省市的一期逾期率高于市场均值;中型挖掘机在福建、江西、广西和陕西等区域的一期逾期率高于市场均值;大型挖掘机在福建、江西、陕西和西藏等区域的一期逾期率高于市场均值。综上,福建、江西和陕西等区域的各机型逾期面较大,需要代理商、制造商以及融资机构加强对这些地区的客户还款的风险管控。

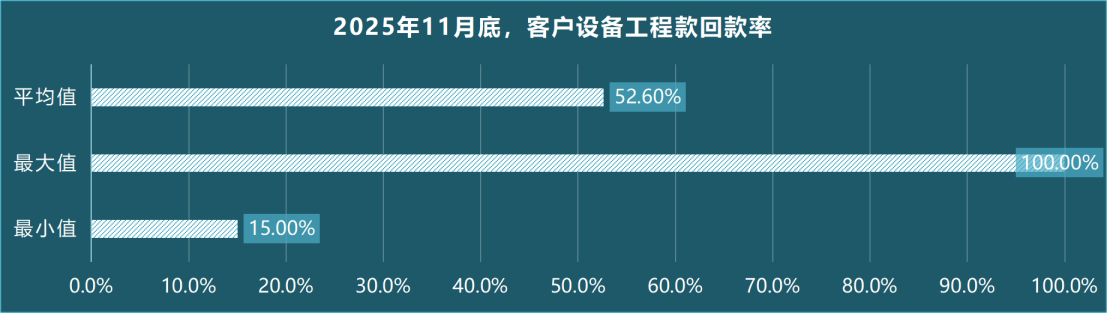

11月底,客户设备工程款回款率微辐改善

2025年11月底,客户设备工程的平均回款率是52.60%,较9月底改善0.15个百分点;最大值是100%,较上月改善5个百分点;最小值是15%,较上月改善3个百分点。

图 13 2025年11月底,客户设备工程款回款率统计

分区域来看,2025年11月底,东北、华北、华东、华南、华中、西北和西南区域的客户设备工程回款率分别为90%、73.36%、43.11%、44.36%、44.14%、44.20%和68.27%。对比上个调研周期,除东北持平,华北和西南区域回款率小幅改善以外,其余区域的客户设备工程回款率均环比小幅恶化。

11月,客户大、中型挖掘机的设备出租台班费收益同比降幅环比恶化,小挖改善

2025年11月,客户大、中型挖掘机的设备出租台班费收益同比降幅环比恶化,小型挖掘机微辐改善。具体来看,客户设备的台班费收益,大型挖掘机同比降低2.23%,中型挖掘机同比降低2.21%,小型挖掘机同比降低1.12%,降幅分别比上月恶化0.06、0.41和-0.25个百分点。

在调研覆盖的省市里,除了东北区域全机型挖掘机同比持平,华中区域大、小型挖掘机台班费小幅改善外,其余区域的台班费均呈现小幅恶化。具体来说,大挖台班费恶化最明显的是江西和新疆等地区,中挖台班费恶化最明显的是西藏和新疆等地区,小挖台班费恶化最明显的是甘肃和云南等地区。

国内渠道端二手设备交易情况:装挖以旧换新动能持续,二手设备转出口小幅萎缩

近年来,随着国内和国外的工程机械市场变化,渠道端二手设备市场的交易情况也产生了新的特点。2025年11月,渠道端销售给国内市场的二手挖掘机销售台量占比为52.70%,环比增加8.97个百分点;来自于以旧换新的二手挖掘机销售台量占比为43.75%,环比下降5.19个百分点;卖给客户用户出口的二手挖掘机销售台量占比为3.55%,环比降低3.79个百分点。

卖给国内市场的二手装载机销售台量占比为42.86%,环比下降3.69个百分点;以旧换新回的二手装载机销售台量占比为52.75%,环比增加13.09个百分点;卖给客户用户出口的二手装载机销售台量占比为4.40%,环比降低9.39个百分点。

本月二手挖掘机和二手装载机的交易情况呈现出了不同的变化特点。对于挖掘机而言,本月仅有卖给国内市场的销售台量占比小幅增长,以旧换新或者出口的挖掘机都呈现了下降趋势,其中以旧换新的占比仍然超过四成。而对于装载机,二手机以旧换新占比的小幅增加,超过了50%,可见推动国内市场的重要动能仍在大的更新周期内。另外方面,短期的出口二手机占比的降低,也显示了短期新机出口市场对于二手机出口市场的替代效应进一步扩大。

2025年11月,在调研覆盖的范围内,二手设备改装主要以油改电、发动机升级及属具改装为主。具体到数据,25.00%的被调研改装代理商进行了挖掘机油改电业务,50.00%的被调研改装代理商进行了挖掘机发动机升级业务,8.33%的被调研改装代理商进行了装载机油改电业务,16.67%的被调研改装代理商进行了其他改装业务,即多功能改装、设备养护、特殊属具等业务;本月无被调研改装代理商进行了装载机发动机升级业务;分别比上月增加-1.92、36.54、3.85、44.23和-11.54个百分点,可见短期内,挖掘机发动机升级和装载机油改电业务有所升温。

具体到数据,2025年11月,在调研覆盖的范围内,进行了油改电的挖掘机的平均交易量为1台,进行了油改电的装载机的平均交易量为1台;进行了发动机升级的挖掘机的平均交易量为3台;进行了其他改装项目的平均交易量为2台。

代理商租赁业务板块运行情况

2025年11月,在调研覆盖的渠道代理商租赁经营范围内,高空作业平台出租率为80.00%,电动装载机出租率为61.00%,挖掘机出租率为59.91%,其他设备出租率为32.56%,分别较上月增高8.33、0.12、5.16和-42.44个百分点。其中,其他设备以压路机、养护一体机、移动破、隧道设备、叉车及宽体车为主。短期来看,代理商租赁公司的高机、挖掘机和电动装载机的出租情况有所改善。

再来看出租价格变化。在本调研周期内,高空作业平台出租价格同比下降1.35%,环比持平;而挖掘机的租金同比下降2.99%,环比降低0.06%。电动装载机作为近期工程机械市场新机销售增速最快的产品,出租价格同比下降1.88%,环比微辐抬高0.01%。可见工程机械行业渠道端经营性租赁业务设备的租赁价格短期内依旧处于下行阶段,但是降幅相对上月均有改善。

代理商维修服务业务及配件板块运行情况

2025年11月,在调研覆盖的范围内,代理商保内和保外维修服务业务收入均呈现环比改善,同比继续小幅降低的态势。具体到数据,保内维修服务收入同比降低4.20%,环比改善9.05%;保外维修服务收入同比降低3.56%,环比改善3.46%。

2025年11月,在调研覆盖的范围内,纯配件销售收入同比微幅恶化,环比改善明显。具体到数据,纯配件销售收入同比降低1.00%,环比改善9.38%。而维修服务带来的配件销售收入同环比均有所改善,同比改善4.19%,环比改善6.68%。

2025年11-12月国内工程机械市场需求来源分析

订单来源的变化反映了需求领域的热度变化,在不同领域,短期内开工量和资金量的冷暖变化程度不同。2025年11-12月,国内工程机械市场,被调研代理商的新订单需求来源排名前五位的需求领域分别是矿山开采、新农村建设(农田改造、小型农田水利建设、农村公路建设等)、市政基础工程、水利工程建设和公路建设。

图 14 2025年10-11月、11-12月被调研代理商新订单需求来源分布

前五位需求来源的订单占比分别为18.85%、17.80%、15.18%、15.18%和11.52%,分别比10-11月的新订单占比增加1.65、-1.02、-0.41、3.55和1.30个百分点,合计占比共增加4.88个百分点。其中,水利工程建设、采矿业和公路建设领域短期的订单需求有所增加。

本月下游行业订单分布也基本趋稳。其中林业领域、光伏风电等新能源项目建设、铁路建设、房地产施工、5G基站/大数据中心等新基建的订单占比分别增加1.40、-0.67、-2.28、-3.27和-0.56个百分点。其他领域订单微增了0.51个百分点,以其他商业工业园类建设项目和租赁商租赁商订单为主。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

12月工程机械流通市场监测:预期好转,逾期小幅改善、二手设备改装业务继续升温

匠客工程机械 评论(0)

来源:匠客工程机械

从代理商的反馈情况来看,本月预期改善明显。大、中、小型挖掘机市场预期再次回到较为积极的预期通道中。且与此同时,库存指标、客户设备工程款回款率和客户逾期率也在小幅好转。在经营性租赁、产品改装等后市场业务层面,以旧换新、新能源支持政策依然发挥着重要的作用,部分专注于改装等业务的代理商的交易与盈利能力继续提升。此外,在二手设备方面,短期新机出口市场对于二手机出口市场的替代效应进一步扩大,因此二手设备依旧以销往国内和以旧换新为主要交易渠道。

1. 国内市场积极预期继25年4月后再超五成

2. 国内小型挖掘机市场乐观预期进一步改善

3. 国内中型挖掘机市场悲观预期降至三成

4. 国内大型挖掘机市场积极预期近六成

5. 12月上旬客户设备开工率同比小幅恶化,环比分化程度小幅加剧

6. 12月上旬,大、小型挖掘机成交价格环比小幅下降,中挖价格微幅回升

7. 国内挖掘机市场库存环比降低

8. 11月底,客户融资、按揭或者分期还款的逾期面环比继续改善

9. 11月底,客户设备工程款回款率微辐改善

10. 11月,客户大、中型挖掘机的设备出租台班费收益同比降幅环比恶化,小挖改善

11. 国内渠道二手设备交易情况

12. 国内渠道端二手设备改装情况

13. 代理商租赁业务板块运行情况

14. 代理商维修服务业务及配件板块运行情况

15. 2025年11-12月国内工程机械市场需求来源分析

国内市场积极预期继25年4月后再超五成

2025年12月,国内市场预期进一步改善,持乐观预期的被调研代理商占比继今年4月之后再次超过五成,与此同时,持悲观预期的代理商降至三成以下。此外,本月并无代理商预计12月挖掘机市场同比增速降低50%以上或者增加40%以上,可见随着市场进一步趋稳,各区域表现出的两级分化程度减弱。

图 1 2025年10月-12月国内挖掘机整体销量代理商群体预期

工程机械行业市场趋稳。同比2024年12月,国内挖掘机市场的主观情绪改善明显,持乐观预期的代理商增加13.78个百分点。

图 2 2025年12月国内挖掘机市场代理商群体同比预期选择

具体到数据,25.46%的被调研代理商预计12月国内挖掘机市场同比出现不同程度的下滑,较上月下降7.18个百分点;18.18%的被调研代理商预计12月市场同比持平,较上月下降了4.27个百分点;56.37%的被调研代理商预计12月市场能够实现同比增长,较上月增加了11.47个百分点。具体占比数据参见图3。

图 3 2025年11月、12月挖掘机整体销量同比增速预期对比

分区域来看,本月各区域预期均呈现出不同程度的改善。具体来说,本月华东大部分省市、以及河南、湖北、甘肃、新疆和西藏预期更为积极,但云南、广东和山东等地区的代理商因为代理品牌的差异性以及应对市场变化策略的不同,基于在地市场冷暖程度差异较大,因此表现出了不同的预期情况。

国内小型挖掘机市场乐观预期进一步改善

2025年12月,小型挖掘机持乐观预期的代理商同环比占比均改善明显。此外本月预计小挖市场持平和下降的代理商占比均小幅收缩。可见,一线小挖市场相较上月进一步复苏。尽管部分地区仍受开工率低迷、价格战激烈和库存去化等因素的扰动,但随着“十五五”规划启动在即,市场对中长期人力替代和政策支持的积极预期逐步增强,为行业企稳回升提供了重要支撑。

图 4 2025年12月国内小型挖掘机市场代理商群体预期选择环比以及同比情况

30.92%的被调研代理商预计2025年12月国内小型挖掘机市场同比出现不同程度的下滑,较上月降低了1.72个百分点。18.18%的被调研代理商预计12月小挖市场同比持平,较上月下降了6.01个百分点。50.90%的被调研代理商预计12月小挖市场会同比增长,比上月持平,其中预计小挖市场增速30%以上的代理商占比10.9%,无预计增速减少50%以上的代理商。具体占比数据参见图5。

图 5 2025年11月、 12月小型挖掘机整体销量同比增速预期对比

分区域来看,本月调研覆盖的区域除东北与上月持平以外,其余区域预期情绪均呈现不同程度的改善。其中安徽、江苏、山东、河北和云南等市场情绪冷暖度差异明显,不同品牌的代理商对于小挖市场预期的差异性也较大,可见不同品牌对于小挖的奖返利政策和小挖销售规模导致的不同盈利状况也影响到了代理商对小挖市场的销量判断情况。

国内中型挖掘机市场悲观预期降至三成

2025年12月国内中型挖掘机市场预期小幅改善。乐观预期增幅近20个百分点,与此同时,持悲观预期的代理商占比在本月下滑近10个百分点,是继2025年4月之后的最低点。可见中挖下游关联领域的需求在经过近三个月的调整之后,复苏节奏追上了市场整体的平均水平,预计2026年1月中挖市场将进一步改善。

图 6 2025年1-12月中型挖掘机市场代理商群体预期选择情况

中期来看,12月被调研代理商对中挖国内市场乐观预期同比改善14.09个百分点。

图 7 2025年12月国内中型挖掘机市场代理商群体预期选择同比情况

34.54%的被调研代理商预计2025年12月国内中型挖掘机市场同比出现不同程度的下滑,较上月下降8.32个百分点;27.27%的被调研代理商预计同比持平,较上月减少了11.51个百分点。38.18%的被调研代理商预计增长,比上月增加了19.82个百分点。值得注意的是,其中有1.82%的代理商预计中挖市场将同比增加41%-50%。具体占比数据参见图8。

图 8 2025年11月、12月中型挖掘机销量同比增速预期对比

分区域来看,本月各区域预期均呈现出不同程度的改善,但大部分积极预期集中在预期持平以及预期增长0-10%的区间内。具体到省市来看,本月预期更为积极的省市大都集中在华东区域。但受到不同品牌对代理商的考核要求差异、以及省内市场需求冷暖度差异的影响,调研覆盖的同省区的代理商预期差异较大,其中山东、上海和浙江等省市表现更明显。此外,本月湖北、西藏等区域的代理商对中挖市场的预期相对悲观。

国内大型挖掘机市场积极预期近六成

2025年12月,国内大型挖掘机市场预期再次回到积极预期增长的通道中,乐观预期改善明显,平稳预期小幅下滑,两者占比增幅至近六成。中期来看,同比2024年12月持平,乐观预期同比改善50%以上,持平预期同比小幅收缩。

图 9 2025年12月国内大型挖掘机市场代理商预期选择环比以及同比情况

41.82%的被调研代理商预计2025年12月国内大型挖掘机市场同比出现不同程度的下滑,比上月减少了7.16个百分点。20%的被调研代理商预计同比持平,较上月减少了8.57个百分点。38.18%的被调研代理商预计同比增长,比上月增加了15.73个百分点。具体占比数据参见图10。

图 10 2025年11月、12月大型挖掘机整体销量同比增速预期对比

分区域来看,本月除了东北和华北预期小幅恶化以外,其他区域较上月预期均有所改善,但要注意的是,本次改善主要表现平均预期上——即同省市不同品牌代理商的预期进一步集中,大部分集中在预期减少0-20%、持平和增加0-20%的区间内。

12月上旬客户设备开工率同比小幅恶化,环比分化程度小幅加剧

2025年12月上旬,客户设备开工率较2024年同期同比小幅恶化。70%以上的客户设备开工率占比较上年同期降低1.96个百分点;中高开工率(50%-70%)占比较比上年同期降低了2.56个百分点,其中大部分设备的开工率处于50%-60%的区间内,且该区间占比同比持平。相比之下,低开工率(40%以下)比上年同期增加了5.02个百分点;中低开工率(40%-50%)占与上年同期几乎持平。

2025年12月上旬,客户设备开工率环比分化程度小幅加剧。70%以上的客户设备开工率占比环比持平;中高开工率(50%-70%)环比小幅增加3.64个百分点,且都集中在50%-60%开工率的区间;低开工率(40%以下)环比增加1.82个百分点;中低开工率(40%-50%)占比环比降低5.46个百分点。

图 11 2025年11月底、12月上旬客户设备开工率情况对比

在本调研期内,东北和华北区域开工率小幅恶化,华东和华南开工率持稳,华中、西北和西南区域的开工率较为可观。具体到省市,从11月底到12月中上旬,青海、贵州和云南等地区的市场开工率较为良性。

12月上旬,大、小型挖掘机成交价格环比小幅下降,中挖价格微幅回升

短期内,大、小型挖掘机成交价格环比小幅下降,中挖价格有所回升。2025年12月上旬国内市场,大型挖掘机销售成交价格环比11月初降低0.78%,降幅比上月改善0.27个百分点;中型挖掘机销售成交价格环比11月初上升0.28%,变化幅度比上月改善0.26个百分点;小型挖掘机销售成交价格环比11月初降低1.33%,降幅比上月恶化了0.16个百分点。

图 12 2025年11月上旬、2025年12月上旬国内挖掘机价格环比变化

分区域来看,12月上旬,大型挖掘机价格除了在东北和华北区域环比小幅改善,西南区域环比持平以外,其余区域均小幅下滑;中型挖掘机价格除了在华南和西北区域环比小幅恶化以外,在其余区域均有所改善;小型挖掘机价格除了在东北、华北和华中区域环比小幅改善外,在其余区域均有不同程度的恶化。具体到省市来看,东三省、北京、天津、内蒙古、福建等省市的挖机销售价格变化相对乐观,上海、广西、湖北、青海等省市的挖机成交价格则均低于市场均值,处于相对低位,需要区域代理商持续关注。

国内挖掘机市场库存环比降低

2025年12月上旬,国内市场,渠道总库存量达到了5425台左右。代理商企业的平均库存量25台,较上月减少16.67%。其中30T以上大型挖掘机平均库存量4台,较上月减少2台;19-30T中型挖掘机平均库存量5台,与上月持平;19T以下小型挖掘机平均库存量16台,较上月降低3台。

11月底,客户融资、按揭或者分期还款的逾期面环比继续改善

2025年11月底,大、中、小型挖掘机的客户融资、按揭或者分期还款的整体逾期面为14.09%,较上月小辐改善0.21个百分点。具体来看,国内市场被调研客户融资、按揭或者分期还款的1期逾期率、2期逾期率和3期逾期率分别平均为7.70%、4.07%和2.32%,分别比10月底改善-0.46、0.33和0.34个百分点。

分区域来看,11月底,小型挖掘机在福建和广西等省市的一期逾期率高于市场均值;中型挖掘机在福建、江西、广西和陕西等区域的一期逾期率高于市场均值;大型挖掘机在福建、江西、陕西和西藏等区域的一期逾期率高于市场均值。综上,福建、江西和陕西等区域的各机型逾期面较大,需要代理商、制造商以及融资机构加强对这些地区的客户还款的风险管控。

11月底,客户设备工程款回款率微辐改善

2025年11月底,客户设备工程的平均回款率是52.60%,较9月底改善0.15个百分点;最大值是100%,较上月改善5个百分点;最小值是15%,较上月改善3个百分点。

图 13 2025年11月底,客户设备工程款回款率统计

分区域来看,2025年11月底,东北、华北、华东、华南、华中、西北和西南区域的客户设备工程回款率分别为90%、73.36%、43.11%、44.36%、44.14%、44.20%和68.27%。对比上个调研周期,除东北持平,华北和西南区域回款率小幅改善以外,其余区域的客户设备工程回款率均环比小幅恶化。

11月,客户大、中型挖掘机的设备出租台班费收益同比降幅环比恶化,小挖改善

2025年11月,客户大、中型挖掘机的设备出租台班费收益同比降幅环比恶化,小型挖掘机微辐改善。具体来看,客户设备的台班费收益,大型挖掘机同比降低2.23%,中型挖掘机同比降低2.21%,小型挖掘机同比降低1.12%,降幅分别比上月恶化0.06、0.41和-0.25个百分点。

在调研覆盖的省市里,除了东北区域全机型挖掘机同比持平,华中区域大、小型挖掘机台班费小幅改善外,其余区域的台班费均呈现小幅恶化。具体来说,大挖台班费恶化最明显的是江西和新疆等地区,中挖台班费恶化最明显的是西藏和新疆等地区,小挖台班费恶化最明显的是甘肃和云南等地区。

国内渠道端二手设备交易情况:装挖以旧换新动能持续,二手设备转出口小幅萎缩

近年来,随着国内和国外的工程机械市场变化,渠道端二手设备市场的交易情况也产生了新的特点。2025年11月,渠道端销售给国内市场的二手挖掘机销售台量占比为52.70%,环比增加8.97个百分点;来自于以旧换新的二手挖掘机销售台量占比为43.75%,环比下降5.19个百分点;卖给客户用户出口的二手挖掘机销售台量占比为3.55%,环比降低3.79个百分点。

卖给国内市场的二手装载机销售台量占比为42.86%,环比下降3.69个百分点;以旧换新回的二手装载机销售台量占比为52.75%,环比增加13.09个百分点;卖给客户用户出口的二手装载机销售台量占比为4.40%,环比降低9.39个百分点。

本月二手挖掘机和二手装载机的交易情况呈现出了不同的变化特点。对于挖掘机而言,本月仅有卖给国内市场的销售台量占比小幅增长,以旧换新或者出口的挖掘机都呈现了下降趋势,其中以旧换新的占比仍然超过四成。而对于装载机,二手机以旧换新占比的小幅增加,超过了50%,可见推动国内市场的重要动能仍在大的更新周期内。另外方面,短期的出口二手机占比的降低,也显示了短期新机出口市场对于二手机出口市场的替代效应进一步扩大。

国内渠道端二手设备改装情况:挖掘机发动机升级和装载机油改电业务有所升温

2025年11月,在调研覆盖的范围内,二手设备改装主要以油改电、发动机升级及属具改装为主。具体到数据,25.00%的被调研改装代理商进行了挖掘机油改电业务,50.00%的被调研改装代理商进行了挖掘机发动机升级业务,8.33%的被调研改装代理商进行了装载机油改电业务,16.67%的被调研改装代理商进行了其他改装业务,即多功能改装、设备养护、特殊属具等业务;本月无被调研改装代理商进行了装载机发动机升级业务;分别比上月增加-1.92、36.54、3.85、44.23和-11.54个百分点,可见短期内,挖掘机发动机升级和装载机油改电业务有所升温。

具体到数据,2025年11月,在调研覆盖的范围内,进行了油改电的挖掘机的平均交易量为1台,进行了油改电的装载机的平均交易量为1台;进行了发动机升级的挖掘机的平均交易量为3台;进行了其他改装项目的平均交易量为2台。

代理商租赁业务板块运行情况

2025年11月,在调研覆盖的渠道代理商租赁经营范围内,高空作业平台出租率为80.00%,电动装载机出租率为61.00%,挖掘机出租率为59.91%,其他设备出租率为32.56%,分别较上月增高8.33、0.12、5.16和-42.44个百分点。其中,其他设备以压路机、养护一体机、移动破、隧道设备、叉车及宽体车为主。短期来看,代理商租赁公司的高机、挖掘机和电动装载机的出租情况有所改善。

再来看出租价格变化。在本调研周期内,高空作业平台出租价格同比下降1.35%,环比持平;而挖掘机的租金同比下降2.99%,环比降低0.06%。电动装载机作为近期工程机械市场新机销售增速最快的产品,出租价格同比下降1.88%,环比微辐抬高0.01%。可见工程机械行业渠道端经营性租赁业务设备的租赁价格短期内依旧处于下行阶段,但是降幅相对上月均有改善。

代理商维修服务业务及配件板块运行情况

2025年11月,在调研覆盖的范围内,代理商保内和保外维修服务业务收入均呈现环比改善,同比继续小幅降低的态势。具体到数据,保内维修服务收入同比降低4.20%,环比改善9.05%;保外维修服务收入同比降低3.56%,环比改善3.46%。

2025年11月,在调研覆盖的范围内,纯配件销售收入同比微幅恶化,环比改善明显。具体到数据,纯配件销售收入同比降低1.00%,环比改善9.38%。而维修服务带来的配件销售收入同环比均有所改善,同比改善4.19%,环比改善6.68%。

2025年11-12月国内工程机械市场需求来源分析

订单来源的变化反映了需求领域的热度变化,在不同领域,短期内开工量和资金量的冷暖变化程度不同。2025年11-12月,国内工程机械市场,被调研代理商的新订单需求来源排名前五位的需求领域分别是矿山开采、新农村建设(农田改造、小型农田水利建设、农村公路建设等)、市政基础工程、水利工程建设和公路建设。

图 14 2025年10-11月、11-12月被调研代理商新订单需求来源分布

前五位需求来源的订单占比分别为18.85%、17.80%、15.18%、15.18%和11.52%,分别比10-11月的新订单占比增加1.65、-1.02、-0.41、3.55和1.30个百分点,合计占比共增加4.88个百分点。其中,水利工程建设、采矿业和公路建设领域短期的订单需求有所增加。

本月下游行业订单分布也基本趋稳。其中林业领域、光伏风电等新能源项目建设、铁路建设、房地产施工、5G基站/大数据中心等新基建的订单占比分别增加1.40、-0.67、-2.28、-3.27和-0.56个百分点。其他领域订单微增了0.51个百分点,以其他商业工业园类建设项目和租赁商租赁商订单为主。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信