2020年上半年,在国内疫情形势缓和的背景下,工程机械行业迅速实现反弹,并延续了2019年以来的强势增长,但部分代理商仍在低毛利甚至亏损状态下运行,挖掘机行业的价格战和品牌竞争依然处于焦灼状态。

匠客工程机械融媒体与代理商工作委员会一道聚焦于工程机械代理商群体的生存状态,探讨在目前火爆的中国工程机械市场背后的代理商生存逻辑和可持续发展的商业模式。

对此,匠客工程机械对利星行机械集团首席执行官傅耀生先生进行了专访,看看他是如何看待上半年工程机械市场的运行状况,以及对下半年市场的预期和判断。

利星行机械集团首席执行官傅耀生

匠客工程机械将本次采访的精华内容整理为三个篇章,分别是代理商生存状态、价格战的应对策略和行业周期性规律,本文是第一部分(代理商生存状态)。

傅耀生:代理商低毛利运行的状况可能会延续到下半年

匠客工程机械:在目前火爆的工程机械市场背后,部分代理商还在低毛利或者亏损状态下运行,您如何看待这种现象,这种现象对于代理商群体来说,短期和长期存在着怎样的影响?

傅耀生:主机厂在今年上半年的盈利状况还是比较乐观的。一季度,尤其是1、2月份,受到国内疫情的影响,产品销量和利润都出现了同比下滑,但在二季度迅速实现反弹,挖掘机等主要工程机械品类销售火爆,挖掘机销量增速远超预期,缓解了主机厂对于疫情负面影响的担忧。包括投资机构在内,都对中国工程机械行业下半年的前景给出了积极的预测,整个工程机械板块也受到了资本市场的高度关注。

而代理商层面,疫情的到来对代理商的现金流和业绩考核构成了严峻挑战,在疫情期间许多代理商还要背负主机厂所规定的任务量,实际上很难去达成。3月份,国内疫情迅速降温,工程机械市场快速回升,代理商为了完成任务量,只得利用降价和放松销售政策等手段来抢占市场。

这其中是有一种什么样的心态呢?因为谁都无法预测未来,谁也无法预测3、4月份的市场火爆状态能够持续多久,只能是抓住当下的机会,竭尽全力去冲击销量,获取更多的市场份额。

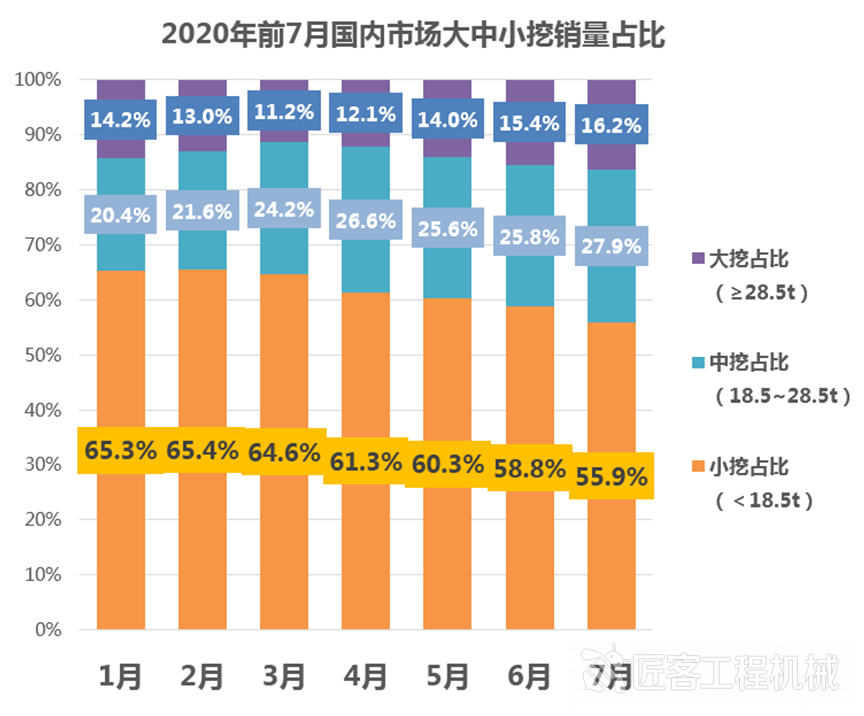

在这种市场战略的指引下,今年上半年代理商的生存状况是非常艰难的,我个人预计是大多都在亏损。还有另外一个重要的因素就是产品结构以中小挖为主,导致代理商毛利被摊薄,甚至亏本经营,我认为这种压力还会持续到今年下半年。

当然,不同品牌的代理商,其盈利状况还是有着一定的差异。作为外资品牌的卡特彼勒,包括我了解到的小松、沃尔沃建筑设备等同行,今年上半年的盈利状况虽不及去年同期,但整体相对乐观,基本上维持住了合理的销售利润,但的确感受到了来自本土品牌的价格竞争压力。

而本土品牌的代理商,它的利润来源是厂家的返利,我估计很大部分还是要靠厂家的支持,要根据代理商整体的回款情况,以及完成销量任务和市场占有率指标的情况来核算返利。返利的特点是周期较长,按照一个季度或半年,甚至是一整年为结算周期。所以我觉得本土品牌的代理商的压力是非常大的。

据我的了解,有很多本土代理商的代理区域也在发生变动,有的代理商因为没有达到市占率指标,其原有的代理区域被裁撤或削减;还有一部分代理商改换门庭,改做其他品牌。

总体来看,本土品牌对于代理商的市场考核压力很大,其代理商发生变动的频率也较外资品牌更高,而各个本土品牌由于厂家的补贴政策不同,其盈利状况又千差万别;外资和合资品牌整体利润状况较好,但市占率下滑也是不争的事实。

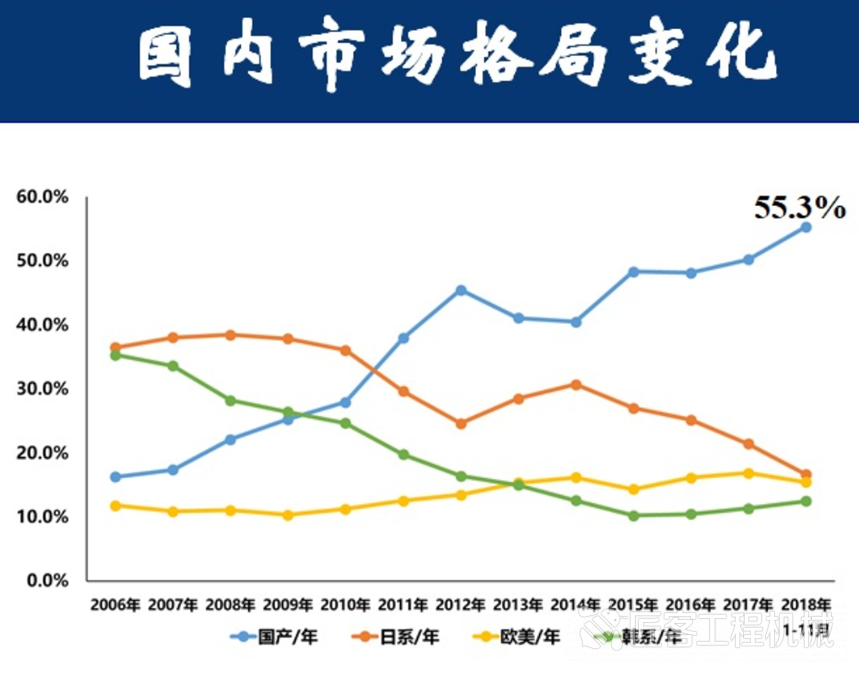

国内挖掘机市场格局变化趋势(来源CCMA挖掘机械分会)

匠客工程机械:外资和合资品牌市场占有率的下滑,是否会推高产品的均摊成本,导致销售利润的下滑?

傅耀生:代理商在运营当中既有固定成本,也有变动成本,其变动成本会随着市场容量的增加而相应提高,也就是需要投入更多的人力、物力和资金成本,以及信用担保额度。

所以说,如何去控制自身的固定成本和变动成本,在业务量发生波动的情况下保障利润的最大化,是所有品牌都需要考虑的问题。

十多年前,那种依靠粗放式的经营就能够“躺赚”的时代已经一去不复返了。现在,工程机械行业价值链上下游的各个参与者,都需要精耕细作,管理好现金流、负债率和损益表。这也是利星行机械集团一直倡导和践行的管理战略。

不过,这一轮新冠疫情也催生了诸如线上直播、电子商务等新的推广模式,能够为厂家和代理商提供大量的销售线索,同时提升客户粘度,成为传统销售渠道的补充和支持。最重要的一点是,这种线上的推广模式与以往的地推和展会营销模式相比,它的成本更加低廉,覆盖面也更广。这也许是这轮疫情对我们带来的最大改变之一。

工程机械与维修

工程机械与维修 今日工程机械

今日工程机械

傅耀生:代理商低毛利运行的状况可能会延续到下半年

匠客工程机械 评论(0)

来源:匠客工程机械

2020年上半年,在国内疫情形势缓和的背景下,工程机械行业迅速实现反弹,并延续了2019年以来的强势增长,但部分代理商仍在低毛利甚至亏损状态下运行,挖掘机行业的价格战和品牌竞争依然处于焦灼状态。

匠客工程机械融媒体与代理商工作委员会一道聚焦于工程机械代理商群体的生存状态,探讨在目前火爆的中国工程机械市场背后的代理商生存逻辑和可持续发展的商业模式。

对此,匠客工程机械对利星行机械集团首席执行官傅耀生先生进行了专访,看看他是如何看待上半年工程机械市场的运行状况,以及对下半年市场的预期和判断。

利星行机械集团首席执行官傅耀生

匠客工程机械将本次采访的精华内容整理为三个篇章,分别是代理商生存状态、价格战的应对策略和行业周期性规律,本文是第一部分(代理商生存状态)。

傅耀生:代理商低毛利运行的状况可能会延续到下半年

匠客工程机械:在目前火爆的工程机械市场背后,部分代理商还在低毛利或者亏损状态下运行,您如何看待这种现象,这种现象对于代理商群体来说,短期和长期存在着怎样的影响?

傅耀生:主机厂在今年上半年的盈利状况还是比较乐观的。一季度,尤其是1、2月份,受到国内疫情的影响,产品销量和利润都出现了同比下滑,但在二季度迅速实现反弹,挖掘机等主要工程机械品类销售火爆,挖掘机销量增速远超预期,缓解了主机厂对于疫情负面影响的担忧。包括投资机构在内,都对中国工程机械行业下半年的前景给出了积极的预测,整个工程机械板块也受到了资本市场的高度关注。

而代理商层面,疫情的到来对代理商的现金流和业绩考核构成了严峻挑战,在疫情期间许多代理商还要背负主机厂所规定的任务量,实际上很难去达成。3月份,国内疫情迅速降温,工程机械市场快速回升,代理商为了完成任务量,只得利用降价和放松销售政策等手段来抢占市场。

这其中是有一种什么样的心态呢?因为谁都无法预测未来,谁也无法预测3、4月份的市场火爆状态能够持续多久,只能是抓住当下的机会,竭尽全力去冲击销量,获取更多的市场份额。

在这种市场战略的指引下,今年上半年代理商的生存状况是非常艰难的,我个人预计是大多都在亏损。还有另外一个重要的因素就是产品结构以中小挖为主,导致代理商毛利被摊薄,甚至亏本经营,我认为这种压力还会持续到今年下半年。

当然,不同品牌的代理商,其盈利状况还是有着一定的差异。作为外资品牌的卡特彼勒,包括我了解到的小松、沃尔沃建筑设备等同行,今年上半年的盈利状况虽不及去年同期,但整体相对乐观,基本上维持住了合理的销售利润,但的确感受到了来自本土品牌的价格竞争压力。

而本土品牌的代理商,它的利润来源是厂家的返利,我估计很大部分还是要靠厂家的支持,要根据代理商整体的回款情况,以及完成销量任务和市场占有率指标的情况来核算返利。返利的特点是周期较长,按照一个季度或半年,甚至是一整年为结算周期。所以我觉得本土品牌的代理商的压力是非常大的。

据我的了解,有很多本土代理商的代理区域也在发生变动,有的代理商因为没有达到市占率指标,其原有的代理区域被裁撤或削减;还有一部分代理商改换门庭,改做其他品牌。

总体来看,本土品牌对于代理商的市场考核压力很大,其代理商发生变动的频率也较外资品牌更高,而各个本土品牌由于厂家的补贴政策不同,其盈利状况又千差万别;外资和合资品牌整体利润状况较好,但市占率下滑也是不争的事实。

国内挖掘机市场格局变化趋势(来源CCMA挖掘机械分会)

匠客工程机械:外资和合资品牌市场占有率的下滑,是否会推高产品的均摊成本,导致销售利润的下滑?

傅耀生:代理商在运营当中既有固定成本,也有变动成本,其变动成本会随着市场容量的增加而相应提高,也就是需要投入更多的人力、物力和资金成本,以及信用担保额度。

所以说,如何去控制自身的固定成本和变动成本,在业务量发生波动的情况下保障利润的最大化,是所有品牌都需要考虑的问题。

十多年前,那种依靠粗放式的经营就能够“躺赚”的时代已经一去不复返了。现在,工程机械行业价值链上下游的各个参与者,都需要精耕细作,管理好现金流、负债率和损益表。这也是利星行机械集团一直倡导和践行的管理战略。

不过,这一轮新冠疫情也催生了诸如线上直播、电子商务等新的推广模式,能够为厂家和代理商提供大量的销售线索,同时提升客户粘度,成为传统销售渠道的补充和支持。最重要的一点是,这种线上的推广模式与以往的地推和展会营销模式相比,它的成本更加低廉,覆盖面也更广。这也许是这轮疫情对我们带来的最大改变之一。

敬请关注 《工程机械与维修》&《今日工程机械》 官方微信

更多精彩内容,请关注《工程机械与维修》与《今日工程机械》官方微信